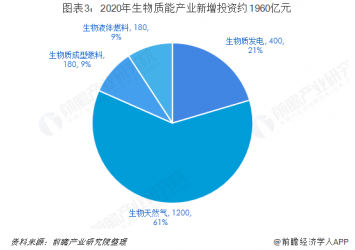

《配电变压器能效提升计划》将大幅提振配网投资

电力行业的输配电网是电能传输的关键环节,而其中的配电网建设是制约我国供电质量和运行效率提高的主要瓶颈。电网50%以上损耗是在配电网领域产生的。据统计,我国输配电损耗占全国发电量的6.6%左右,其中配电变压器损耗占比约一半。目前全国在网运行的配电变压器中,高效配电变压器比例不足8.5%,产业发展相对滞后,节能潜力巨大。

目标宏大、力度超强。计划提出,到2017年底,初步完成高耗能配电变压器的升级改造,高效配电变压器在网运行比例提高14%;预计到2017年,累计推广高效配电变压器6亿千伏安,相当于减排二氧化碳810万吨。作为变压器的关键原材料,计划还提出要支持国产非晶合金带材的研发。

任务明确。主要任务包括扩大高效配电变压器应用比例,推动实施配电变压器能效领跑者制度,推动高耗能行业差别性电价政策,鼓励各级地方政府制定实施差异化的高效配电变压器补贴政策。

产业带动作用明显。加快高耗能配电变压器淘汰,提升高效配电变压器产业化能力,支持国产非晶合金带材研发,重点解决非晶合金带材生产宽度受限、韧性一致性差、抗潮性弱等核心技术难题,提高非晶合金带材质量和产量。完善高效配电变压器配套体系建设,开展高效配电变压器制造和应用示范等多项工作任务。

提升计划与大规模农网建设改造规划相契合。7月8日召开的加快推进农网改造升级工程动员部署会上,国家电网公司宣布在年初已安排超过900亿元农网投资基础上新增农网改造升级工程投资673.8亿元,各省也陆续发布大规模农网改造投资规划。《配电变压器能效提升计划(2015-2017年)》在这个时间节点出台,是对投资规划的印证。有投资规划的支撑,此次配变能效提升计划能够真正落地执行,避免前几年雷声大、雨点小的情况重演。

逐年递增的推广量反映配网建设的持续性。根据提升计划,15、16、17年高能效配变的推广计划分别为1.35、2、2.65亿千伏安,复合增长率高达40%。逐年高速增长的推广计划从侧面反映大规模的配电网投资会在此后的几年中持续进行。

非晶变制造企业受益最显著。配电网整体投资大幅增加会带动配电变压器整个行业市场空间的增长,而能效提升计划则会带来高能效配变占比的提升。高能效配变包括非晶变和节能硅钢变。考虑到节能硅钢变的制造企业同时也是常规硅钢变的制造企业,节能硅钢变占比上升的同时常规硅钢变的占比会出现下滑,无疑非晶变制造企业的受益会更为显著。上半年以来硅钢片价格大幅上涨,非晶变和硅钢变的价格差价缩小,非晶变的竞争优势进一步增强。